Wer solide für das Alter vorsorgen möchte, kommt an einer Immobilie als Kapitalanlage bei seinem Portfolio kaum vorbei. Warum die vermietete Immobilie dafür so gut geeignet ist und gerade bei der erfolgreichen Altersvorsorge so entscheidend dazu beiträgt, liegt an den folgenden 3 Vorteilen:

Norbert Blüm, einst Bundesminister für Arbeit und Soziales, sagte: "Die Rente ist sicher."

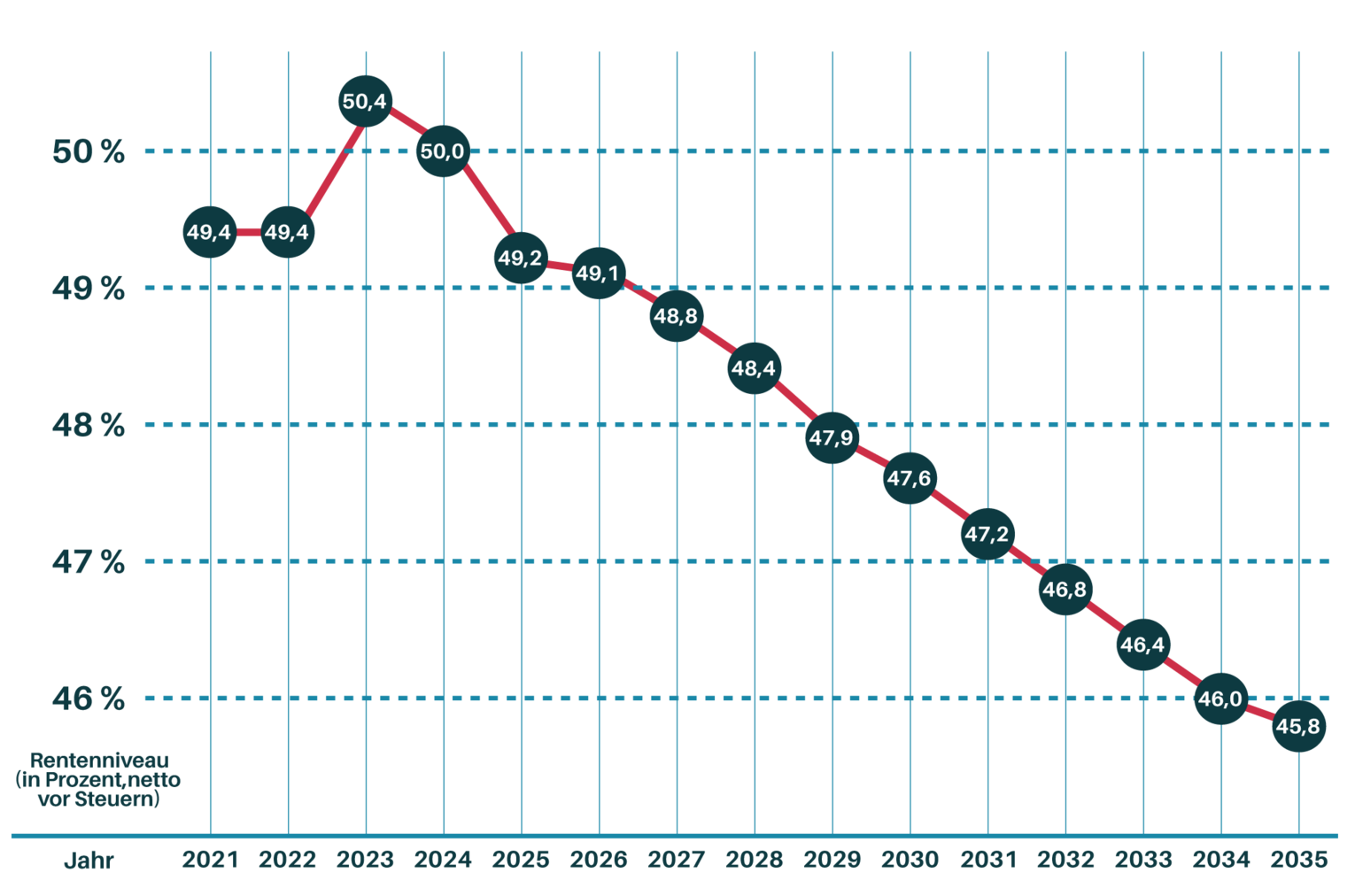

Damit hat er vermutlich nicht einmal die Unwahrheit gesagt. Die Rente mag sicher sein. Nur wie hoch sie sein wird und welche Kaufkraft sie dann haben wird, verschwieg er vorsorglich. Wenn auch im Kleingedruckten einer jeden Renteninformation auf Kaufkraftverlust, Inflationsrate und Rentenanpassung hingewiesen wird, löst alleine die Empfehlung, über eine zusätzliche Altersvorsorge nachzudenken, das Problem leider nicht. Wie brisant dieses Thema ist, zeigen die Debatten über ein späteres Renteneintrittsalter und die Aussicht auf das zukünftige Rentenniveau.

Die Frage, die sich stellt, lautet:

Könnten Sie mit der Hälfte Ihres jetzigen Einkommens ohne zusätzliche Einnahmequellen auskommen?

Der zukünftige Kaufkraftverlust durch Inflation und Steuerabgaben mindert die zu erwartende Rente noch weiter. Die Immobilie als Kapitalanlage wirkt dem entgegen – wie ein wahrer Feuerlöscher gegen Altersarmut.

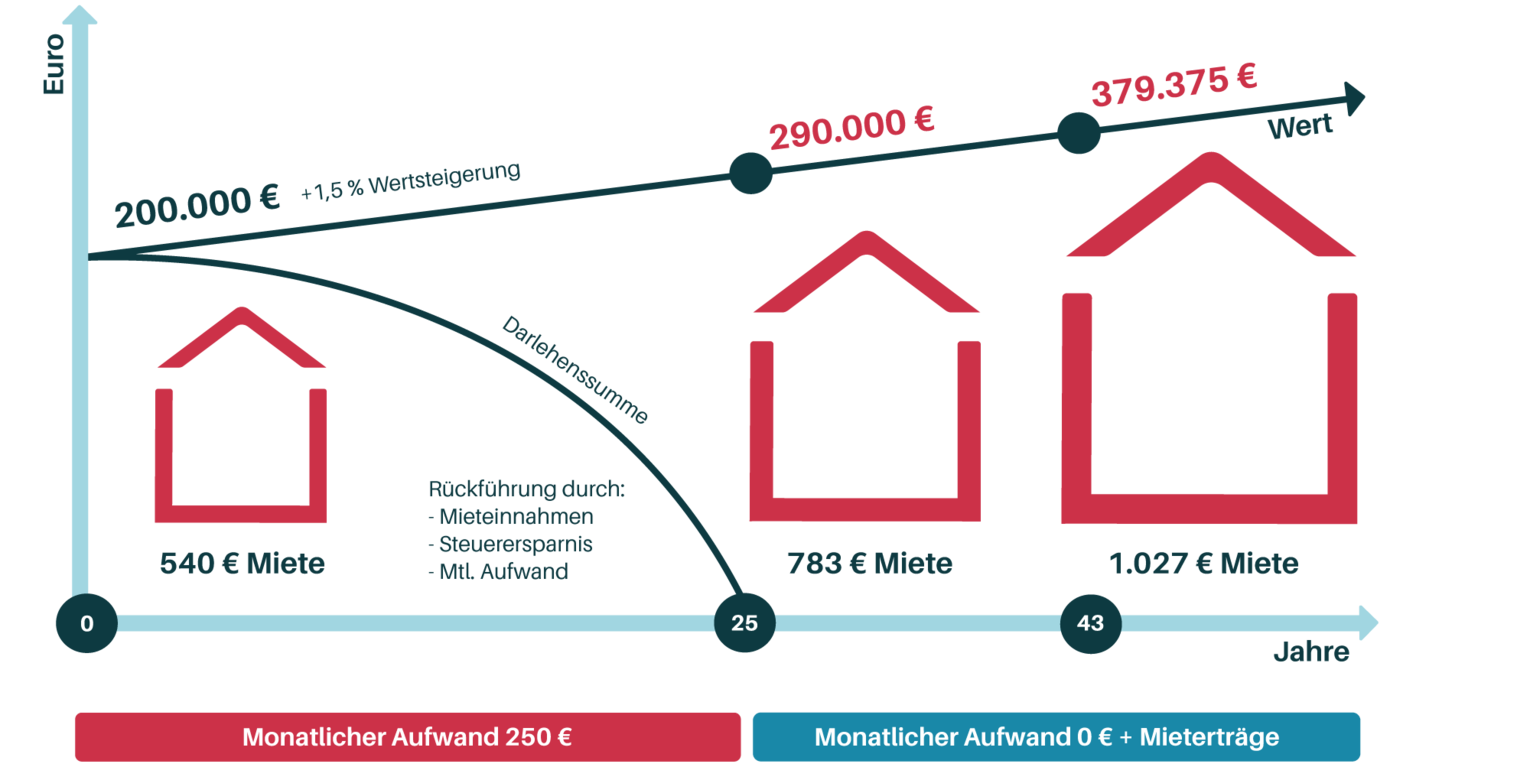

Egal ob sie eine größere Menge Geld sicher anlegen oder mit Fremdkapital ein Vermögen aufbauen möchten, Ihr Geld ist in Immobilien inflationsgeschützt angelegt. Da es sich bei einer Immobilie um einen Sachwert handelt, profitieren Sie von der steigenden Geldmenge im Markt. Der Wert Ihrer Immobilie steigt wie auch die zu erwartenden Mieteinnahmen.

Die wichtigsten Faktoren beim Thema Geldanlage sind Zeit und die Höhe des Kapitals, welches passiv für Sie arbeitet. Anders wie bei den meisten Geldanlage wie z.B. Aktien, können Sie die Bank mit Fremdkapital als Helfer ins Boot holen. Für die Bank dient die Immobilie als Sicherungsgegenstand und für Sie arbeitet die Höhe des Immobilienwertes ab Tag 1 mit einem großen Hebel.

Bei Eigennutzern ist der Hauskauf mit allen anfallenden Kosten nicht von der Steuer absetzbar. Anders sieht es bei fremdgenutzten Immobilien aus, da der Staat Investitionen steuerlich begünstigt. Hier eine Übersicht, welche Kosten Sie bei der Kapitalanlageimmobilie steuerlich geltend machen können:

Mit der Abschreibung für Abnutzung (AfA) können Sie bei vermieteten Immobilien die Anschaffungs- und Herstellungskosten von der Steuer absetzen. Dies gilt jedoch nur für die Kosten des eigentlichen Gebäudes und nicht für den Grund und Boden. So können:

Wesentliche Verbesserungen des Objektes, wie eine Erhöhung des Standards oder der Nutzfläche, können unter Umständen als nachträgliche Herstellungskosten gewertet werden. Und auch anschaffungsnahe Herstellungskosten können dazukommen, wenn Instandsetzungs- und Modernisierungsmaßnahmen bis einschließlich 3 Jahre nach dem Erwerb der Immobilie ohne Umsatzsteuer mehr als 15 Prozent der Anschaffungskosten betragen.

Aufgrund der aktuellen Zinssituation lohnt es sich, eine Immobilie über eine Baufinanzierung zu erwerben. Die durch die Finanzierung einer Immobilie als Kapitalanlage anfallenden Kreditzinsen können von der Steuer abgesetzt werden.

Jeder Eigentümer einer Immobilie muss einmal im Jahr eine Grundsteuer zahlen. Auch wenn Sie die Grundsteuer auf die Mieter umlegen, können Sie diese von der Steuer absetzen.

Reparatur- und Renovierungskosten können Sie als Vermieter in voller Höhe absetzen. Entweder direkt in einem oder verteilt auf bis zu fünf Jahre. Als Hausgeld wird die monatliche Vorauszahlung für die entstehenden Hausnebenkosten an einen Verwalter bezeichnet. Diese kommt in der Regel zum Einsatz, wenn man als Vermieter Teil einer Eigentümergemeinschaft ist. Aus dem Hausgeld wird beispielsweise die Gebäudeversicherung der Eigentümergemeinschaft bezahlt. Das Hausgeld kann generell von der Steuer abgesetzt werden. Allerdings nur, wenn es bereits vom Verwalter für das Haus ausgegeben wurde.

Wird eine Wohnung möbliert vermietet, kann das komplette für die Vermietung erworbene Inventar von der Steuer abgesetzt werden. Liegt der Wert über 800 Euro, müssen die Kosten über mehrere Jahre abgeschrieben werden. Wie lange Einrichtungsgegenstände abgeschrieben werden können, entnehmen Sie hier der entsprechenden AfA-Tabelle des Bundesfinanzministeriums.

Die Sondereigentumsverwaltung bezieht sich auf die Verwaltung von Eigentumswohnungen als Sondereigentum innerhalb einer Wohnungseigentümergemeinschaft. Ist die Eigentumswohnung vermietet, ist die Sondereigentumsverwaltung steuerlich absetzbar. Kosten, die für die Suche eines neuen Mieters anfallen, sind ebenfalls von der Steuer absetzbar. Darunter fallen unter anderem die Kosten für Immobilienanzeigen im Internet sowie in der Zeitung oder das Honorar für einen Makler oder Mietverwaltung, der Ihnen die Mietersuche abnimmt. Zudem können auch die Kosten für die Ausstellung des Energieausweises und die im Rahmen der Rauchmelderpflicht anfallenden Kosten steuerlich geltend gemacht werden.

Der Erwerb einer Immobilie mit Denkmalschutz als Kapitalanlage bringt noch weitere Steuervorteile mit sich. Denkmalgeschützte Immobilien gelten vor allem aufgrund der AfA (Absetzung für Abnutzung) und die dadurch möglichen Steuersparmöglichkeiten als lohnende Renditeobjekte. Mit der sogenannten Denkmal-AfA können Modernisierungs- und Sanierungskosten einer Denkmalimmobilie von der Einkommensteuer abgeschrieben werden. Diese Sonderregeln sind im Einkommensteuergesetz (EStG) festgeschrieben. Wenn Sie die Denkmalimmobilie als Kapitalanleger vermieten, können Sie 100 % der anfallenden Sanierungskosten über zwölf Jahre hinweg absetzen. In den ersten acht Jahren können 9 % abgesetzt werden, in den nächsten vier Jahren sind es 7 %.

Insbesondere Besserverdienende mit einem hohen Einkommensteuersatz profitieren von der Denkmal-AfA. Sie können die Sanierungskosten jährlich von ihrem zu versteuernden Einkommen abschreiben. Dadurch lässt sich die jährliche Steuerlast erheblich verringern – aufgrund der hohen Sanierungskosten nicht selten um eine fünfstellige Summe.

Bei vermieteten Immobilien gibt es eine Spekulationsfrist von 10 Jahren. Es handelt sich dabei um eine Mindesthaltedauer, die dafür ausschlaggebend ist, ob Sie Spekulationssteuer zahlen müssen oder nicht. Halten sie eine Immobilie länger als 10 Jahre, dann ist nach Ablauf dieser Frist der Gewinn aus dem Veräußerungsgeschäft steuerfrei.

Gerne errechnen wir anhand Ihres Rentenbescheides, wie hoch die monatliche Rente bei Eintritt ins Rentenalter tatsächlich sein wird, unter Berücksichtigung der zukünftigen Kaufkraft sowie Abgaben von Steuern, Kranken- sowie Pflegeversicherungsbeiträge und erstellen Ihnen einen persönlich auf Sie zugeschnittenen Vorsorgeplan.